Возврат страховки по кредиту в «Сбербанке»

Банки по-разному относятся к желанию клиента отказаться от страхования. Порядок действий застрахованного лица и возможные варианты развития событий подробно описаны здесь . Ниже мы рассмотрим, как вернуть средства за страховку, выданную при кредитовании в «Сбербанке».

Отказ от страховки на этапе оформления кредита

«Сбербанк» предоставляет заемщикам на выбор полисы нескольких страховых организаций. При оформлении кредита на личные нужды и при оформлении займа под залог список страховщиков будет отличаться. Самым популярным продуктом при всех видах ссуд является страховка от компании «Сбербанк Страхование».

Сотрудники «Сбербанка» советует своим клиентам подписывать договор страхования при кредитовании любого типа. Данная услуга рекомендуется потенциальным заемщикам и при личном посещении офиса, и при оформлении заявки через онлайн-банкинг или мобильное приложение.

Если при дистанционном обслуживании отказаться от страховки можно просто убрав отметку напротив соответствующего пункта, то при заполнении анкеты в отделении придется убеждать менеджера в отсутствии необходимости в поддержке страховой компании.

Согласно требованиям «Сбербанка» отказ от страховки в момент оформления документов повысит процентную ставку. Изменение процента зависит от типа кредита. Некоторые клиенты утверждают, что отказ от страхования стал причиной отклонения заявки, но представители банка заверяют, что отсутствие страхового полиса не является поводом отказать в выдаче ссуды.

Отказ от страховки по действующему кредиту

В кредитных договорах «Сбербанка» присутствует пункт о возможности расторжения договора страхования по действующему займу. Сделать это можно как в «период охлаждения», так и после него. Клиенту рекомендуется поспешить с подачей документов, необходимых для отказа от страховки, ведь по истечению 14 дней возможность аннулировать полис остается, а страховой взнос вернуть не получится.

После отказа от услуг страховой компании кредитор оставляет за собой право повысить процентную ставку, но заемщики утверждают, что это происходит крайне редко. В большинстве случаев «Сбербанк» сохраняет ранее одобренный процент, не взимая с клиентов комиссий и не назначая штрафы.

При наличии ипотечного кредита заемщик также может сэкономить на страховке и оформить ее только на залоговое имущество. При непредоставлении полиса страхования жизни и здоровья клиента «Сбербанк» увеличивает процентную ставку по ипотеке на 1%.

Подача документов на возврат страховки

Отдать пакет документов, собранный для возврата страховой суммы полностью или частично, можно в ближайшем отделении «Сбербанка». При отсутствии возможности посетить офис лично или при отказе сотрудников банка принимать заявление, бумаги рекомендуется направить по почте. Письмо должно быть заказным с вложением описи имеющихся документов и указанием адреса: 115093 г. Москва, ул. Павловская, д. 7.

В необходимый перечень документов для отказа от услуг страховой компании в «период охлаждения» входят:

- паспорт застрахованного лица;

- договор, подтверждающий оформление кредита;

- полис, заполненный страховой компанией;

- квитанция, выданная при оплате взноса;

- заявление на расторжение договора со страховщиком.

Желающим вернуть страховку за кредит, погашенный досрочно, потребуется также документ об отсутствии задолженности.

Клиентам, которые по каким-то причинам не могут заниматься сбором документов и выяснением вопросов со страховой самостоятельно можно обратиться к юристам или брокерам. Помощь профессионала обойдется в 35-50% от общего размера компенсации, что будет выгодно только при крупной сумме страховки.

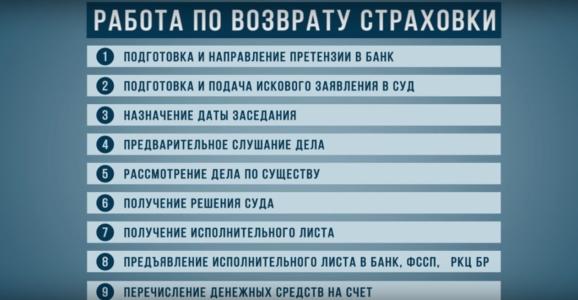

Законом установлено, что страховая компания должна отреагировать на заявление в течение 10 дней. По истечении данного срока клиент получит средства, уплаченные за страховку, наличными или переводом на банковский счет. При отказе страховщик обязан направить застрахованному лицу ответ в письменной форме с подробным описанием причин.

В противном случае клиент имеет право обратиться в суд, но прибегать к подобным мерам стоит только при наличии уверенности в своей правоте. Чтобы убедиться в наличии высоких шансов на положительный исход желательно проконсультироваться с юристом.

|